无锡半导体产业升级_无锡半导体设备商IPO申请获批,二手设备交易贡献显著利润,速看

3月29日,无锡半导体设备企业卓海科技的北交所IPO招股书获受理。

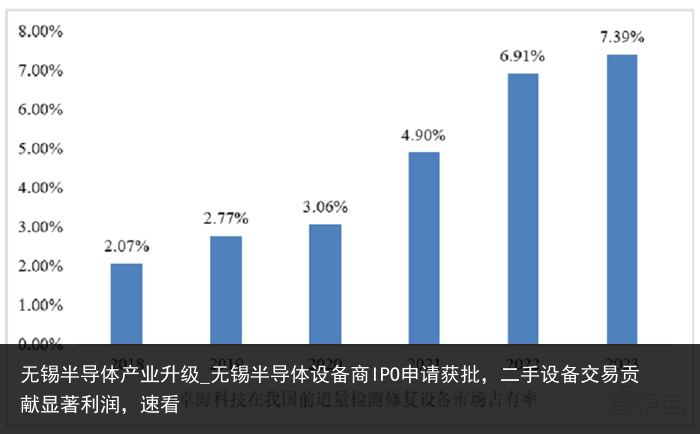

▲卓海科技北交所上市进度(图源:北交所)成立于2009年6月的卓海科技,是一家专注于半导体前道量检测设备维修和开发的国家级专精特新“小巨人”企业根据咨询机构沙利文的数据,2023年,卓海科技在全球前道量检测修复设备市场排名第三,国内排名第一,仅次于美国KLA和日本日立。

▲卓海科技在我国前道量检测修复设备市场占有率(图源:卓海科技招股书)卓海科技已形成最高可达12英寸、14nm制程的修复工艺平台他们从美国、日本、韩国、中国台湾等地采购二手前道量检测设备,对其进行检测、维修,之后销售给国内半导体厂商。

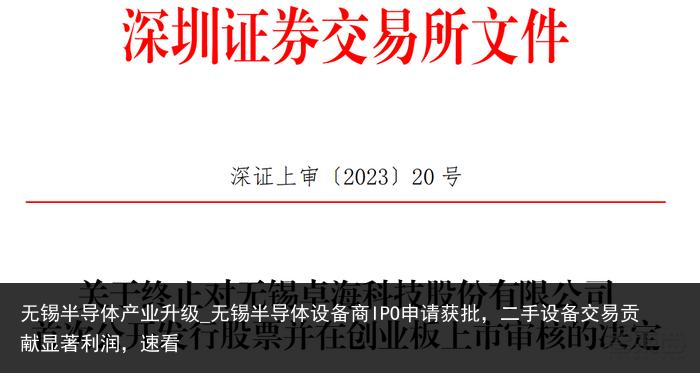

同时,卓海科技也在研发核心组件,培育国内供应链,已形成高重频脉冲激光器、高压电源装置、精密传输系统等产业化成果,并于2020年组建了整机自研团队这并非卓海科技首次冲击IPO2022年6月,卓海科技曾向深交所提交上市申请,预计融资金额为5.47亿元,但深交所终止了其IPO进程,原因是“未能结合行业情况充分说明其‘三创四新’特征,不符合创业板定位要求,对是否存在对发行人持续经营有重大不利影响的事项解释不充分。

”

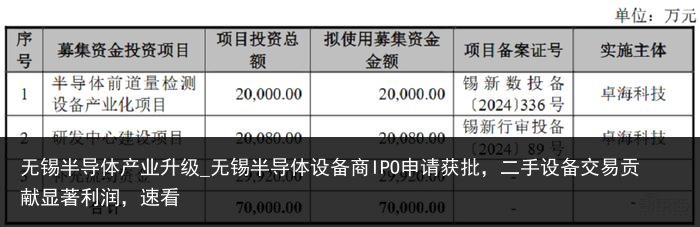

▲卓海科技深交所上市被终止(图源:深交所)本次发行,卓海科技拟使用募集资金7亿元,主要用于研发和补充流动资金。

▲卓海科技IPO募资用途(图源:卓海科技招股书)前道量检测设备用于光刻机、刻蚀机、薄膜沉积设备等工艺设备的加工成果,进行关键指标的量测或潜在缺陷的检测,其使用场景覆盖芯片前道生产的几乎全部工序,具有精密度高、结构复杂、技术难度大、品类众多的特点。

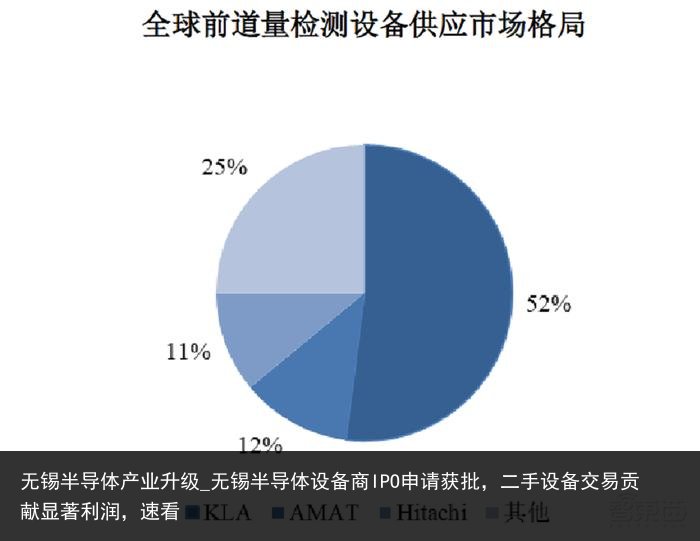

但国内此类设备的研发、生产尚处于起步阶段根据沙利文统计,截至2023年末,前道量检测设备供应市场的国内企业市场份额约为5%,在主要半导体前道设备中,仅高于光刻机全球前道量检测设备供应市场由KLA、AMAT、Hitachi等少数国际龙头企业主导,其市场占有率分别为52%、12%、11%,其他企业市场份额合计仅25%。

▲全球前道量检测设备供应市场格局(图源:卓海科技招股书)2022年-2024年,卓海科技营收稳步增长,从2022年的3.14亿元增长至2023年的3.81亿元,再到2024年的4.65亿元,营收增速稳定在21%-22%左右。

2022年、2023年,卓海科技的净利润分别为1.19亿元和1.32亿元,但在2024年其净利润大幅下滑至1.03亿元,同比下降约22%

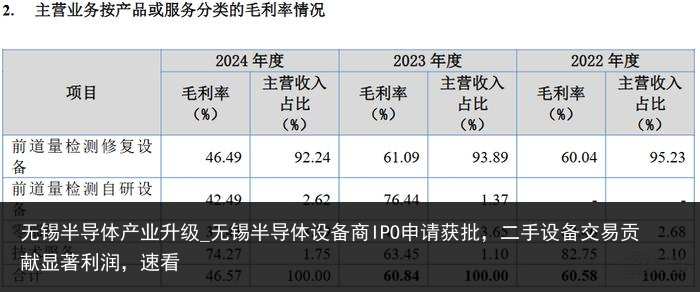

▲2022年-2024年,卓海科技营收、净利润、研发费用变化(芯东西制图)按业务线来看,卓海科技的大部分营收源自于修复设备,2022年-2024年修复设备分别贡献了95.23%、93.89%和92.24%的营收。

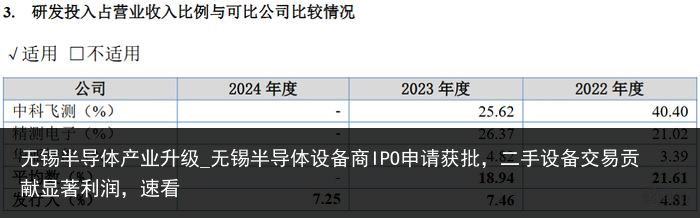

▲按业务线分,卓海科技2022年-2024年营收(图源:卓海科技招股书)2022年-2024年,卓海科技的研发费用分别为1500万元、2800万元和3400万元,占当年营收比重分别为4.81%、7.46%和7.25%,低于中科飞测、精测电子等可比公司的水平。

▲卓海科技研发投入与可比公司比较情况(图源:卓海科技招股书)对此,卓海科技在招股书中解释,其主要以退役设备为基础进行修复,研发方向侧重于修复技术的提升,并基于对设备的机理研究,逐步开展关键零配件、设备的自研,因此研发项目所需投入规模相对较小。

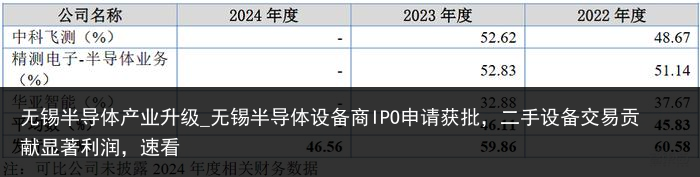

2022年-2024年的3年间,卓海科技的毛利率分别为60.58%、60.84%及46.57%卓海科技认为,其2024年毛利率的明显下滑与半导体产业景气度有关,同行业可比公司均出现毛利率下滑迹象2022年、2023年,与可比公司毛利率的平均数相比,卓海科技的毛利率要高出15%左右。

【星界云手机】解放你的双手,畅玩手游新境界!云端托管手游,24小时不间断游戏体验,让你轻松练级打日常。告别手续繁琐,只需一键连接,即刻进入游戏世界,开启全新的游戏方式!

▲卓海科技毛利率与可比公司比较情况(图源:卓海科技招股书)按产品或服务分类来看,2022年-2024年,卓海科技前道量检测修复设备业务的毛利率分别为60.04%、61.09%和46.49%。

▲按产品或服务分类,卓海科技2022年-2024年毛利率(图源:卓海科技招股书)截至2024年底,卓海科技共有研发人员54人,其中博士5人,毕业于“985、211”院校及同等学历的研发人员占比达到66.67%,研发骨干主要毕业于浙江大学、中国科学技术大学、上海交通大学、中国科学院物理研究所、哈尔滨工业大学等知名高校。

据2024年度卓海科技披露的社保缴纳数据(164人,缴纳比例100%)可以推算,研发人员在其公司的占比为32.9%修复业务方面,卓海科技已具备最高12英寸、14nm先进制程的部分设备修复能力,是国内少数可提供先进制程前道量检测修复设备的企业之一。

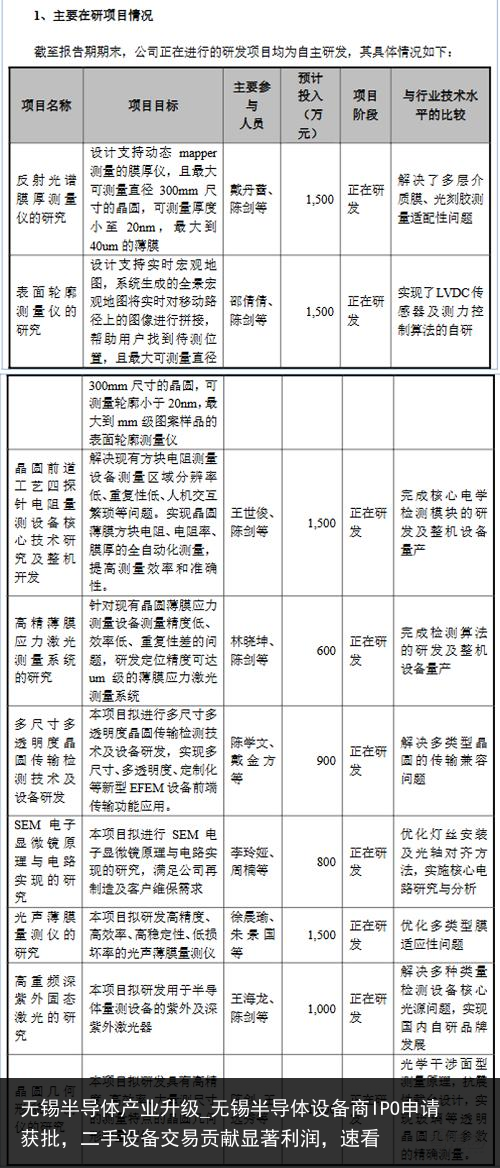

此外,卓海科技已在高重频脉冲激光器、高压电源装置、精密传输系统等关键核心零部件领域获得进展自研业务方面,卓海科技自2020年起组建整机自研团队,截至2024年底,先后完成了应力测量设备、方块电阻测量设备、反射光谱膜厚测量仪等前道量检测设备整机的研发,无图形晶圆缺陷检测设备、探针式表面轮廓仪、光声薄膜量测仪、晶圆几何形貌量测仪的研发亦在进行中。

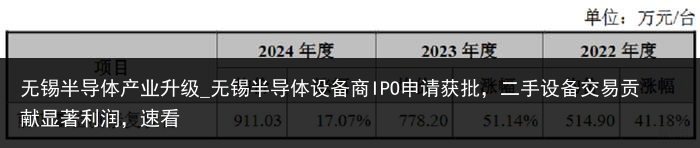

▲卓海科技主要在研项目(图源:卓海科技招股书)截至2024年底,卓海科技已取得96项专利,其中发明专利44项,另有33项发明专利正在申请中,与自研设备相关的专利合计82项2022年-2024年,卓海科技主要产品前道量检测修复设备的销售数量分别为58台、45台及47台,设备均价由2022年的514.9万元增长至2024年的911.03万元,产品结构中单价较高的产品销售占比有所增加。

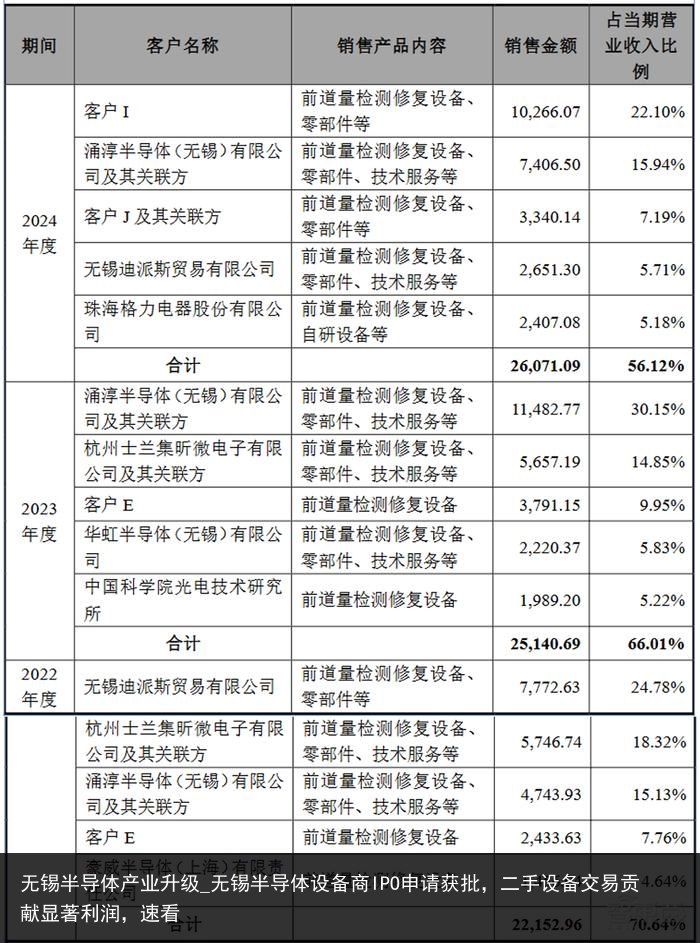

▲卓海科技设备销售单价(图源:卓海科技招股书)同期,来自其五大客户的收入分别为2.22亿元、2.51亿元和2.61亿元,分别占其总营收的70.64%、66.01%和56.12%,前五大客户在营收中的占比逐年下降。

同期的5大客户清单中,包括华虹半导体、中科院光电技术研究所、格力电器等知名企业与事业单位

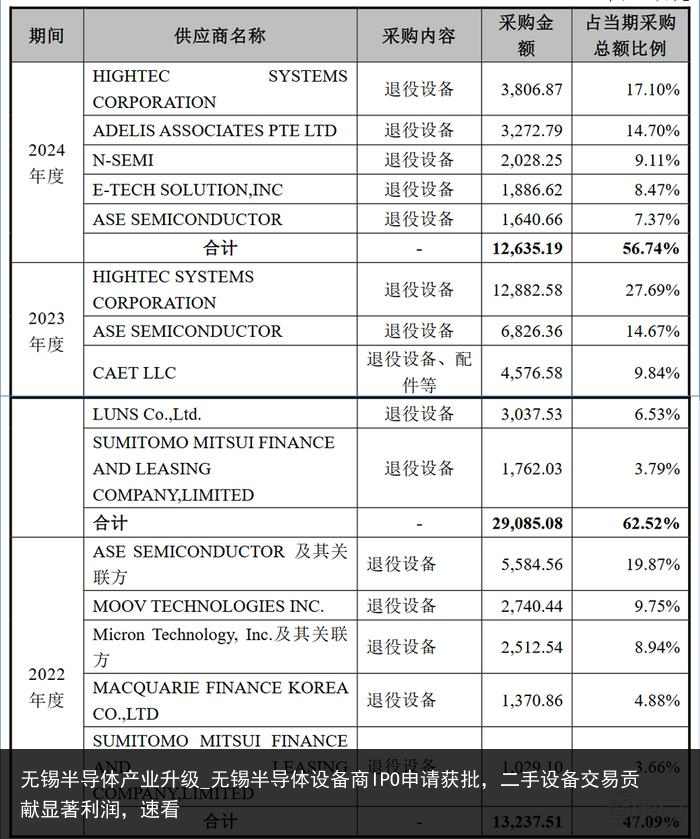

▲2022年-2024年,卓海科技前五大客户(图源:卓海科技招股书)卓海科技的主要原材料为退役设备、配件等,其中,2022年-2024年其退役设备的采购均价从245.37万元增长至438.84万元同期,卓海科技向前五大供应商的采购金额分别为1.32亿元、2.91亿元和1.26亿元,占当期采购总额比例分别为47.09%、62.52%和56.74%。

卓海科技所采购的二手设备主要进口自韩国、美国、日本、中国台湾等地

▲2022年-2024年,卓海科技前五大供应商(图源:卓海科技招股书)卓海科技的股权结构如下:

▲卓海科技股权架构图(图源:卓海科技招股书)截至招股说明书签署日,卓海科技总股本为7168.6725万股,其中董事长、总经理兼法定代表人相宇阳直接持有卓海科技3440.3669万股,直接持股比例为47.99%,通过卓海管理间接控制卓海科技660.5505万股,比例为9.21%,合计控制卓海科技57.20%股权,为公司控股股东及实际控制人。

持股超过5%的主要股东还包括副总经理、质量控制部总监郭熙中,其持股比例为9.17%目前,卓海科技不存在外资股份,存在国有股份情况,国有股东无锡高新技术创业投资股份有限公司的持股比例为0.43%相宇阳本科毕业于北京理工大学,从1998年至2009年,历任无锡阿尔卑斯电子生产技术部助理工程师、无锡华润上华半导体量测部工程师、美商陆得斯科技技术支援部工程师和无锡晶贸科技有限公司技术部经理。

2009年,他创办了卓海有限公司,即卓海科技的前身2022年-2024年,卓海科技向董事、监事、高级管理人员支付的薪酬分别为967.96万元、1,157.61万元和1,150.49万元,总体呈上涨趋势

▲卓海科技董事、监事、高级管理人员薪酬(图源:卓海科技招股书)结语:采购或受贸易政策影响,自研设备营收贡献占比较低随着国内半导体制造产能的不断扩张,二手半导体设备的需求也随之提高尤其是成熟制程(28nm及以上)的二手设备,因其较高的性价比,受到中小型厂商或初创企业的青睐。

不过,卓海科技在招股书中披露,二手设备采购可能会受到监管政策、贸易政策变化的影响此外,在2022年-2024年,其存货账面值分别为4.32亿元、7.57亿元及7.41亿元,占各期末流动资产

想要游戏更轻松、更高效吗?试试【星界云手机】吧!云端托管手游,搭配挂机脚本,让你无需手动操作,轻松完成日常任务,释放你的双手,尽情享受游戏的快乐!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:631580315@qq.com